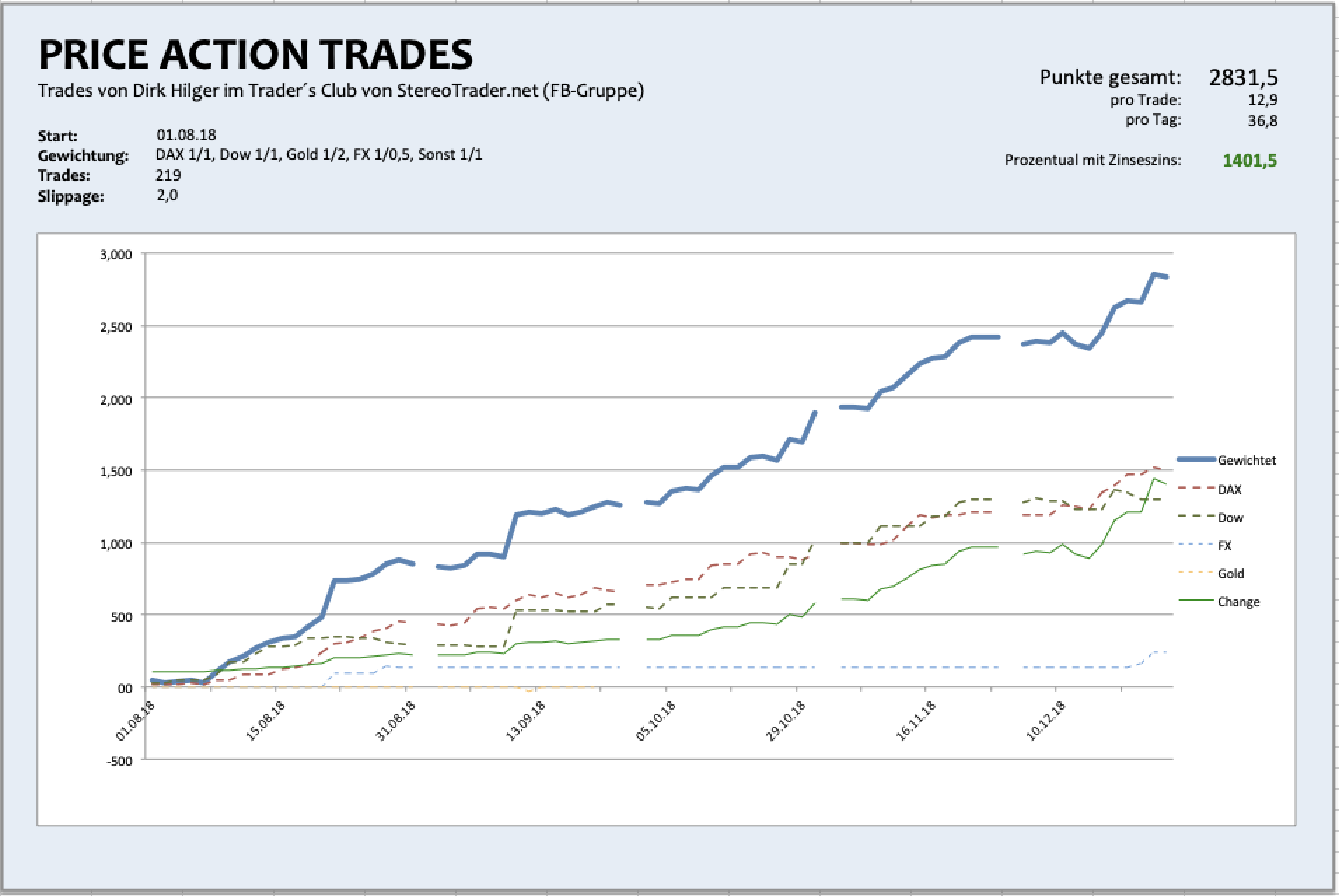

Wie jeden Monat gibt es auch für den Dezember ein Update der Statistik, wo alle geposteten Trades enthalten sind. Diesmal mit einer einer zusätzlichen Betrachtung, was das eigentlich in Euro und Prozent bedeutet. Aber zunächst zu den Punkten.

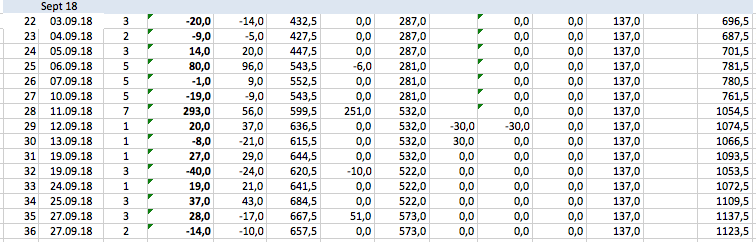

Trades im Dezember

Der Dezember startete zunächst etwas mau mit einer kleinen Biegung nach unten, was aber später doch problemlos korrigiert werden konnte und schloss letztlich mit einem guten Ergebnis von +489 Punkten effektiv.

Daher, und das richtet sich insbesondere an die Anfänger oder jene die nach einer Strategie suchen, ist es wichtig, immer das Gesamtbild zu betrachten. Man darf sich niemals ein Urteil anhand von ein paar wenigen Trades erlauben. Das gilt sowohl für die geposteten Trades, welche hier erfasst sind, als auch die Live-Trades in Webinaren. Unterm Strich sieht man, dass der Ansatz sehr gut funktioniert – und nur darauf kommt es an.

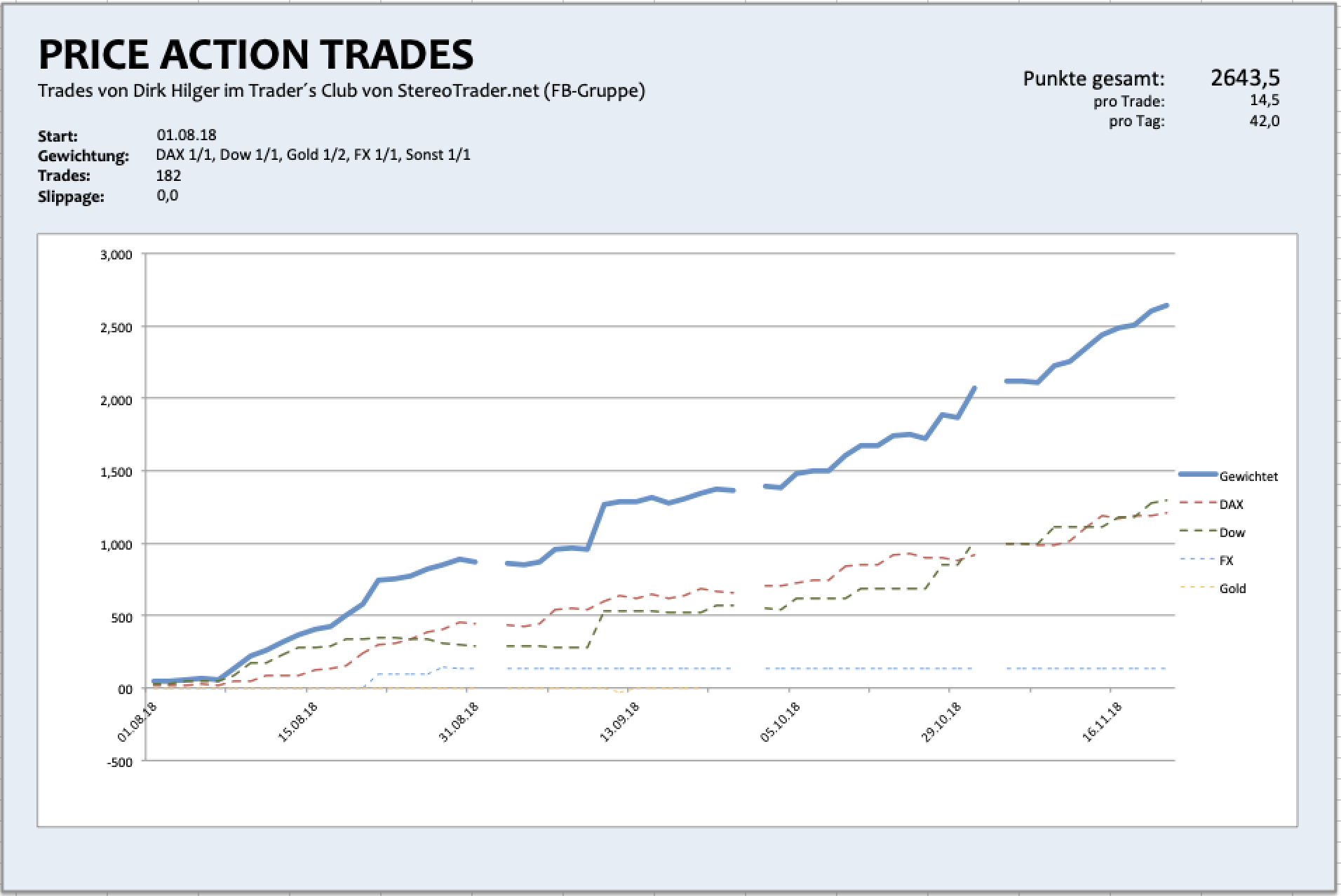

Angepasst habe ich übrigens die Gewichtung für Forex, denn zum einen wird dort ein SL von selten mehr als 5 Pips verwendet, zum anderen haben wir hier selten Trades die weiter als 20 Pips kommen.

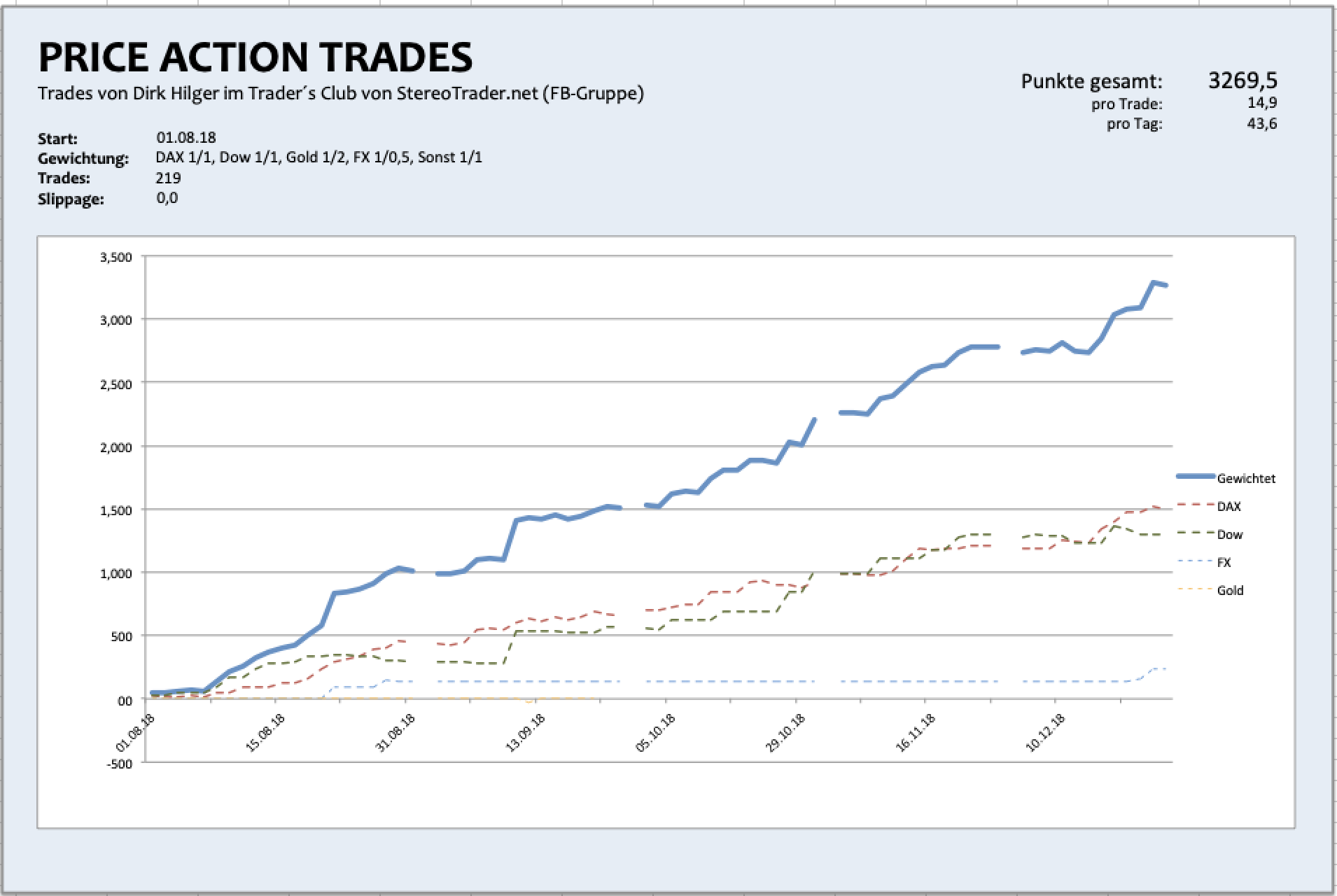

Das durchschnittliche Ergebnis pro Trading-Tag liegt inzwischen bei 43,6 Punkten, ist also weiter gewachsen. Der Grund für den Anstieg liegt darin, dass zwar weniger Trades gepostet wurden, dafür aber mit höherer Qualität.

Das Ergebnis ist wie immer netto, ohne Kosten/Spread/Slippage etc. Zieht man als Beispiel 2 Punkte pro Trade ab, ergeben sich jedoch noch immer >2800 Punkte seit August 2018 und ein Schnitt von ca. 38 Punkten pro Tag.

Was heisst das nun in Euro oder in Prozent?

Nun, der SL beträgt im Durchschnitt 10 Punkte, und das ist absolut entscheidend. Münzt man diese 10 Punkte auf ein Risiko von z. B. 1% pro Trade um, so reden wir natürlich über ein Plus von 327% – ohne Kosten, aber auch ohne Zinseszins.

Berechnet man aber den Zinsenszins täglich und passt die Positionsgrösse an, so kommt man – abzüglich jeweils 2 Punkten für Kosten und Slippage auf ein Ergebnis von tatsächlich

*** 1.401% ****

Das heisst, hätte man alle Trades seit Beginn der Statistik auf ein Konto von 10.000 EUR mit jeweils 1% Risiko angewendet, so hätte man nun einen Kontostand von 140.150 EUR. Die Linie in grün verdeutlicht die Entwicklung in der zweiten Grafik.

Im Daytrading geht es aber m. E. weniger um Kapitalaufbau, vielmehr darum, Kapital aus dem Trading für das Einkommen zu generieren, daher ist das erstmal nur theoretisch. Dennoch, man sieht wohl recht deutlich, was machbar ist wenn man eine funktionierende Strategie konsequent handelt.

Und wenn nochmal irgendwo jemand liest, dass Daytrading nicht funktioniert, postet doch einfach mal den Link zu diesem Beitrag als Antwort darauf. Denn der entscheidende Vorteil vom Daytrading liegt darin, dass man nicht nur wesentlich mehr Chancen nutzen kann und eben in wenigen Wochen hunderte Trades macht statt nur eine Hand voll, sondern vor allem in der möglichen Anwendung des Zinseszins – wenn man mit Daytrading ein Konto gross handeln will. Folglich ist es nur logisch, dass das Ergebnis ein deutlich anderes sein muss und keineswegs etwa Phantasterei.